5月27日,中国证券投资基金业协会发了一组数据:截至2026年4月底,全国公募基金资产净值合计39.36万亿元,单月猛增1.82万亿,首次站上39万亿大关。

普通媒体怎么解读这条新闻?大致三个口径:A股回暖、居民理财蓬勃发展、公募基金扛起居民财富管理大旗。央视新闻、新浪财经、第一财经,标题里都能找到类似措辞。

但我觉得,这次最值得注意的,不是上面这些大同小异的"创新高"叙事,而是同一份数据里另一组反向信号:股票及混合基金的"份额"环比微跌,规模却在涨。翻译成人话,老钱在自我滚大、新钱反而在观望。

普通解读会说:这有什么?牛市里规模涨而份额跌,不就说明大家"落袋为安"嘛?

其实,不是的。

老规矩,这一篇我争取用一篇文章,帮你读懂这条反向信号背后藏着的更大故事:中国家庭40年的第三次资产大迁移,正在跨过它的拐点。

一、先来算一笔账:1.82万亿是怎么来的

1.82万亿是什么概念?

简单说:上海全市2025年地方一般公共预算收入也就是7800多亿;茅台2024年全年营收1709亿。公募基金一个月新增的总规模,相当于10个茅台、2个上海一年的财政收入。

但要看懂这个数字的真实含义,不能只看总数。基金业协会同时披露:4月底股票及混合基金的"份额"环比出现小幅下滑。

这是关键。

基金规模 = 基金份额 × 基金单位净值。份额跌、规模涨,意味着这1.82万亿增长里,几乎所有的贡献都来自"老基金的净值上涨",而不是"新钱的申购"。说白了:是已经在场的人手里的资产被市场行情顶高了,而旁边盯着场子的人,并没有真正掏钱进场。

老钱在涨,新钱在观望。这是个比"创新高"更有信息量的判断。

二、为什么"份额-规模"比"看大盘指数"早判3个月

很多人盯大盘指数,盯成交量。这两个指标各有用,但都是结果指标,反映的是"已经发生了什么"。份额和规模这对孪生数据,反映的是"接下来更可能发生什么"。

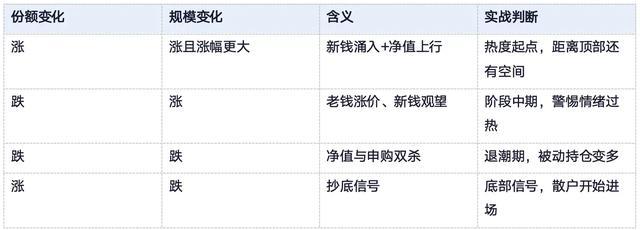

把这两个指标做成一个2×2框架,就能看到四种家庭资产配置阶段:

2026年4月公募数据,落在第二格。

第二格是个微妙的位置:行情已经走了大半段,老持有人的账户在涨,但新钱看着创新高的指数迟迟不敢追。这种"老钱享受涨幅、新钱观望"的状态,历史上往往出现在牛市的中后段。

这个判断不需要等指数见顶才能得出。份额数据每月公布一次,比指数的变化早一个滞后期。先看份额、再看规模,这是你今天能从这篇文章里带走的第一件工具。

三、第三次大迁移的拐点信号

把视角拉远一些。

中国家庭过去40年的财富,经历过两次大迁移,眼下正在经历第三次。

第一次(约1980-2000年):现金到银行存款的迁移。 改革开放初期,城镇居民储蓄率从1978年的不到5%升到2000年代的接近30%。第一次大迁移把"床垫底下的现金"装进了银行账户。这次迁移的核心动力是银行体系信用的建立。

第二次(约2000-2020年):存款到房产的迁移。 商品房改革启动后,居民部门资产中房产占比一度高达77%。第二次大迁移把"银行账户里的存款"变成了"按揭和首付"。这次迁移的核心动力是城镇化和资产价格20年上涨。

第三次(约2020年-至今):房产-存款到金融资产的迁移。 房地产下行、低利率长期化,居民资产配置开始向公募、ETF、保险产品、商保创新药目录、个人养老金等金融资产倾斜。这次迁移的核心动力是"无风险收益的消失"和"资产荒"。

第三次大迁移的早期阶段,特征是总量在涨,但中间充满犹豫。这正是2026年4月公募数据呈现的画面:规模站上39万亿是真的,但份额环比微跌、新发基金募集偏冷、银行理财提前止盈频发,所有信号都在说同一件事:钱在动,但拿钱的人在反复横跳。

跨过这个犹豫期,公募和ETF才能像房产之于上一代那样,真正成为下一代中国家庭的资产压舱石。

四、为什么是"拐点"而不是"顶部"

读到这里你可能要问:份额跌而规模涨,听起来更像顶部,怎么会是拐点?

这就涉及第三次大迁移和前两次的最大不同。

第一次和第二次迁移,对应的是单一资产类别的崛起(先是存款,再是房产)。涨势直接、参与门槛低、判断逻辑简单。一旦进入"老钱涨、新钱观望"的格局,就接近顶部。

第三次迁移不同。它对应的不是单一资产,而是金融资产组合的崛起:股票基金、债券基金、混合基金、ETF、固收+、保险、年金、养老金、商保创新药目录、REITs,是一整片货架。这片货架内部有跷跷板。股票基金份额下滑的同时,债券基金和货币基金合计单月增量超5000亿元,资金没有离场,而是在货架内部换位置。

换句话说,这一次"老钱涨、新钱观望"反映的不是市场顶部,而是货架内部正在重新排位。风险偏好暂时收缩、低波动资产被青睐、新钱在等待更清晰的信号。这是一个内部分化的拐点,不是一个总量见顶的拐点。

理解了这一点,再回过头看4月份的数据,就能得出和"快见顶了"完全不同的判断:第三次大迁移没有结束,它只是进入了一个"内部分化"的新阶段。接下来会发生什么?最大概率是,新一类的"压舱石产品"会从这片货架里跑出来,吸纳那些观望的新钱。可能是浮动费率基金、可能是商保创新药目录、可能是REITs、可能是某类指数增强ETF。

五、你和家里那位长辈,应该怎么做

第三次大迁移对每个家庭的具体意义是什么?

对已经持有公募的人:份额下滑、规模上涨的格局意味着,账面浮盈很多来自被动上涨而非主动选择。这是一个适合"做减法"的时点。不是减仓位,是减品种数量、减不熟悉的标的,把仓位重心放回自己真正看得懂的几只基金上。

对还在场外观望的人:恭喜你,4月数据告诉我们,你不是一个人。但需要警惕的是,4月底股票市场指数已经站在历史相对高位,"等回调"和"等清楚"不是同义词。可以分批建仓那些波动率低、底层资产清晰的品种(指数基金、固收+、债券基金),让自己先"在场内",再讨论怎么调结构。

对家里那位还在死磕银行理财的长辈:这是这篇文章最该让你做的事:把这个判断转述给他。无风险收益的消失、长期低利率、银行理财提前止盈,这三件事正在同步发生。继续指望"3字头甚至4字头收益且本金绝对安全"的产品,已经不切实际了。把长辈的资产从"刚性兑付"心智迁移到"分层配置"心智,是这一代人能为家庭做的最重要的金融教育。

六、一笔账的总结

回到开头那笔账。

1.82万亿是个抢眼的数字。39.36万亿是一个让人惊叹的总量。但比它们更值得记下来的,是那行没多少媒体提到的副线:股票及混合基金份额环比微跌。

这个微跌,不是退潮的信号,是分化的信号。它告诉我们:中国家庭的第三次资产大迁移没有结束,而是跨过了"被动跟涨"和"主动选边"之间的临界点。从这里开始,会跑出新的资产压舱石,会有新的产品形态替代过去的高息理财,会有新一轮的"老钱躺平vs新钱布局"的拉锯。

带走两个工具:

工具一:先看份额、再看规模。规模涨而份额跌=老钱涨价,警惕;规模和份额一起涨=新钱进场,仍有空间;份额涨而规模跌=底部抄底信号。

工具二:第三次大迁移的判断坐标。盯住"无风险收益消失"和"金融资产货架内部分化"这两条主线,比盯K线更能预判方向。

至于4月这1.82万亿的真正归宿,到底是流向哪一个新的压舱石,我们等下一份数据。

恒正网提示:文章来自网络,不代表本站观点。